Es wurde und wird viel darüber sinniert, spekuliert und auch diskutiert, ob der Hauptverwaltungsbeamte, also der Chef einer Kommunalverwaltung das „verdient“, was er bekommt.

Erhöhung von Aufwandsentschädigungen

Weil insbesondere die CDU-Politiker in der NRW-Landesregierung und im Landtag glaubten, dass die Tätigkeiten von Verwaltungschefs in Kommunen und Landkreisen nicht attraktiv genug seien, hat man den „Spitzenkräften“ höhere „Aufwandsentschädigungen“ zugestanden … und zwar leistungsunabhängig und steuerfrei.

Dieser Auffassung schlossen sich die sonst so auf „leistungsgerechte“ Vergütung pochenden FDP-Politiker kritiklos an.

Denn die Behauptung, dass ein solcher im Vergleich zum Grundgehalt aus der Beamtenbesoldung relativ geringer Betrag den Ausschlag dafür geben könnte, dass sich jemand zur Wahl stellt, ist durch nichts belegt und könnte allenfalls durch eine repräsentative Umfrage bewiesen werden.

Viel naheliegendere Motivationen könnten in der Aussicht auf eine ansehnliche Pension, einer faktischen Unkündbarkeit (z.B. am Ende eines Berufslebens), das „Ausleben“ von Streben nach Macht, das „Sich-Sonnen“ in der Öffentlichkeit oder die primäre Ausrichtung auf Partei-Interessen zu finden sein.

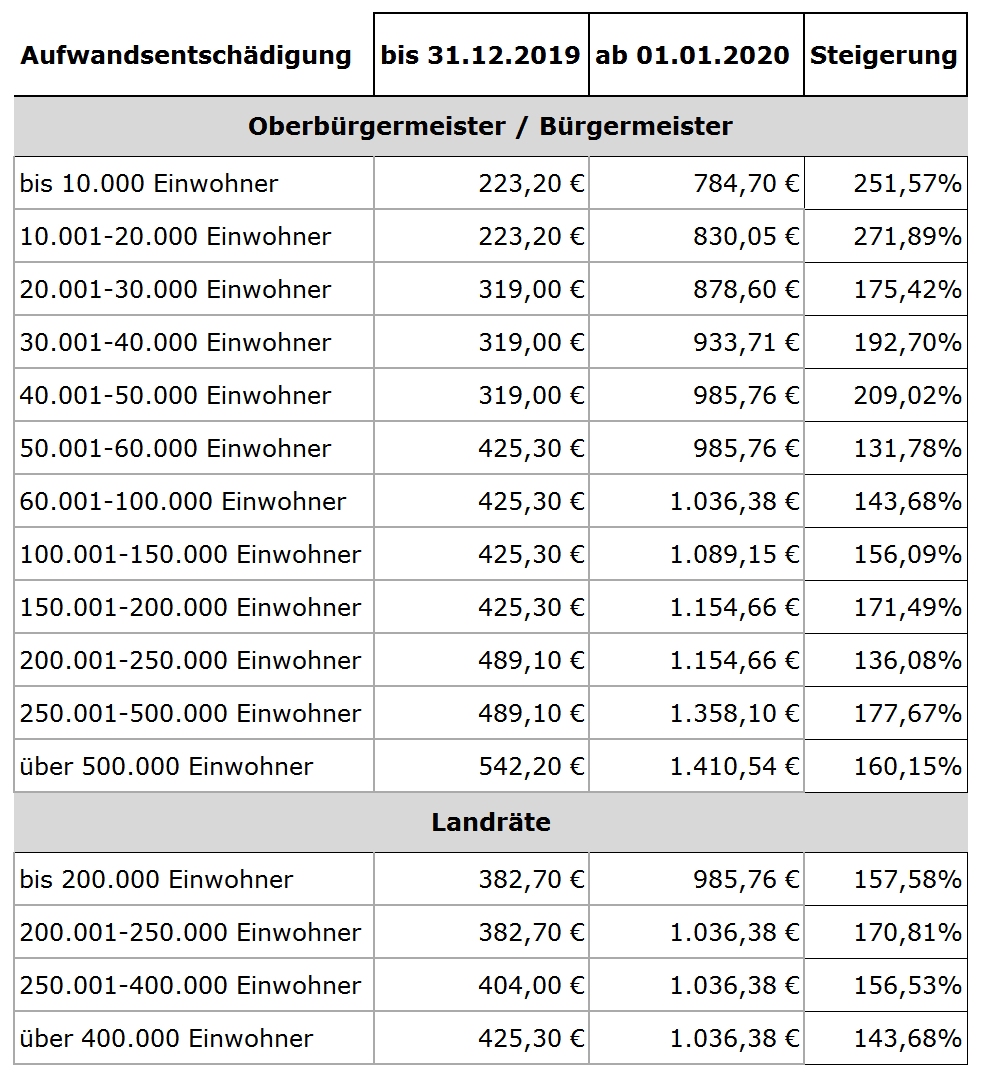

Wenn es nicht so ernst wäre, könnte man es für einen Aprilscherz halten, was am 1. April im Düsseldorfer Landtag geschah.

Die Abgeordneten von CDU und FDP beschlossen gegen SPD, B90/Die Grünen und AfD u.a. das so genannte „Krawattengeld“ für die Hauptverwaltungsbeamten (Oberbürgermeister, Bürgermeister, Landräte), die „Allgemeinen Vertreter“ und weitere Beigeordnete – je nach Einwohnerzahl – auf zwischen 784,70 EURO und 1.410,54 EURO zu erhöhen.

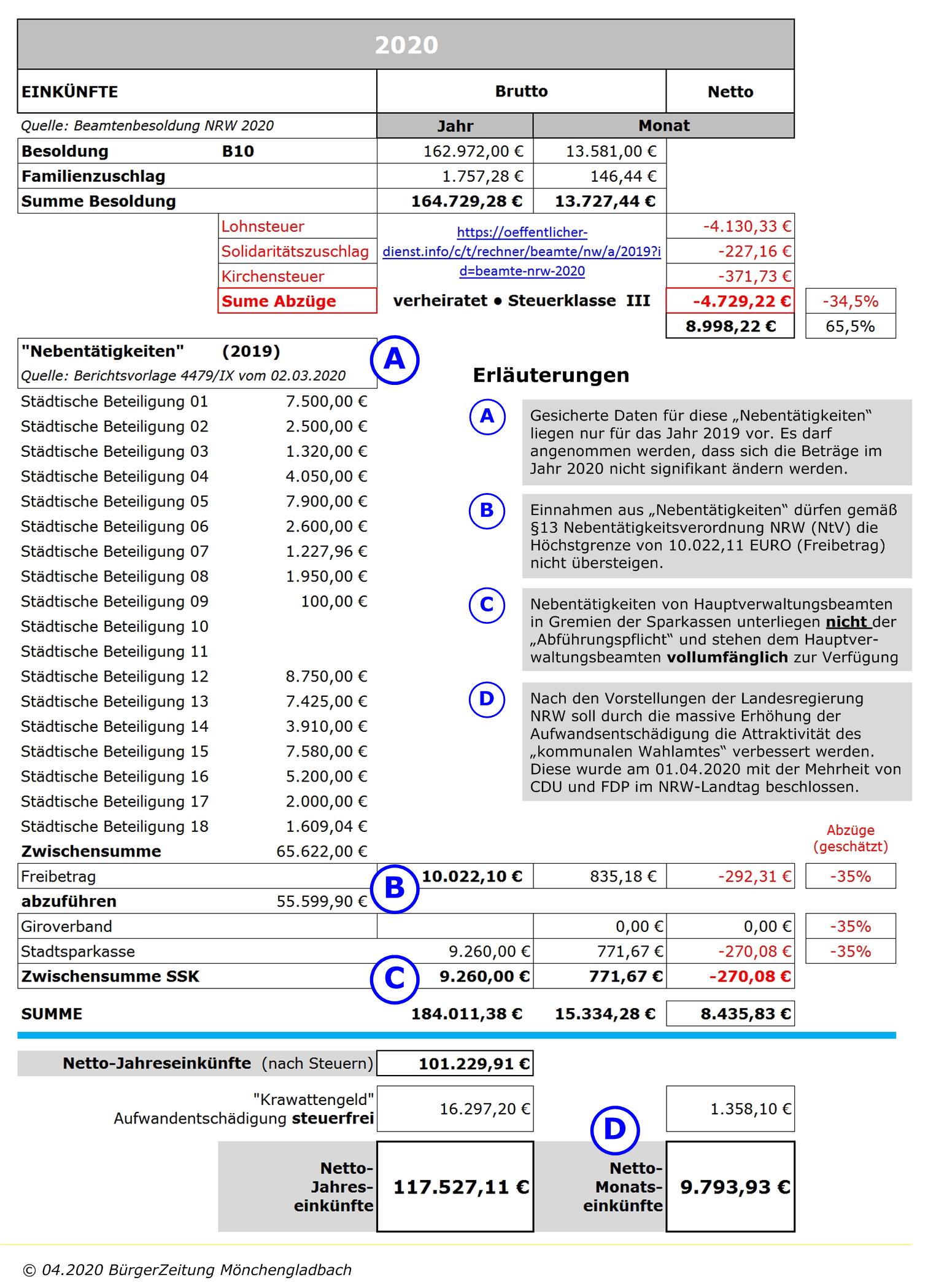

Dabei handelt es sich um eine nicht ruhegehaltsfähige jedoch steuerfreie Aufwandentschädigung, die „on Top“ auf das monatliche Grundgehalt kommen, das sich für einen nach B10 besoldeten Oberbürgermeister im Jahr 2020 nach dem Landesbesoldungsgesetz brutto auf über ca. 13.727 EURO beläuft.

Als „Krawattengeld“ erhält dieser – rückwirkend ab dem 01.01.2020 – monatlich 1.358,10 EURO (bislang: 489,00 EURO), was zu einer steuerfreien Nachzahlung von 3.476,40 EURO führt.

Auch die „Allgemeine Vertreter“ der Hauptverwaltungsbeamten (z.B. Stadtdirektoren) sollen nicht leer ausgehen und eine nicht ruhegehaltsfähige Aufwandsentschädigung in Höhe von 70% der Aufwandsentschädigung der Hauptverwaltungsbeamten (= 950,67 EURO) erhalten.

Für die weiteren Beigeordneten wurde eine Entschädigung in Höhe von jeweils 40% der Aufwandsentschädigung der Hauptverwaltungsbeamten beschlossen, was bezogen auf Mönchengladbach für steuerfreie Einkünfte von 543,24 EURO sorgt.

Dass diese Erhöhungen ausgerechnet in der CORONA-Krise mit zigtausenden Menschen und Familien, die mit Kurzarbeitergeld auskommen und um ihre Arbeitsstellen bangen müssen, beschlossen wurde, lässt nicht gerade auf politisches und soziales Gespür bei der Landesregierung und bei den sie tragenden Parteien schließen.

Darüber dürften sich die „Begünstigten“ dieser Beispielbetrachtung ebenso wenig sorgen, wie über die Tatsache, dass sich bis zu Ende der Amtszeit (vsl. am 31. Oktober 2020) Netto-Einkünfte (nach Steuern) in Höhe von schätzungsweise 115.000 EURO subsumiert haben werden.

Denn für Erhöhungen sind nicht sie verantwortlich, sondern das Land NRW durch jährliche Besoldungserhöhungen und andere sich monetär auswirkenden Entscheidungen der aktuellen NRW-Regierung.

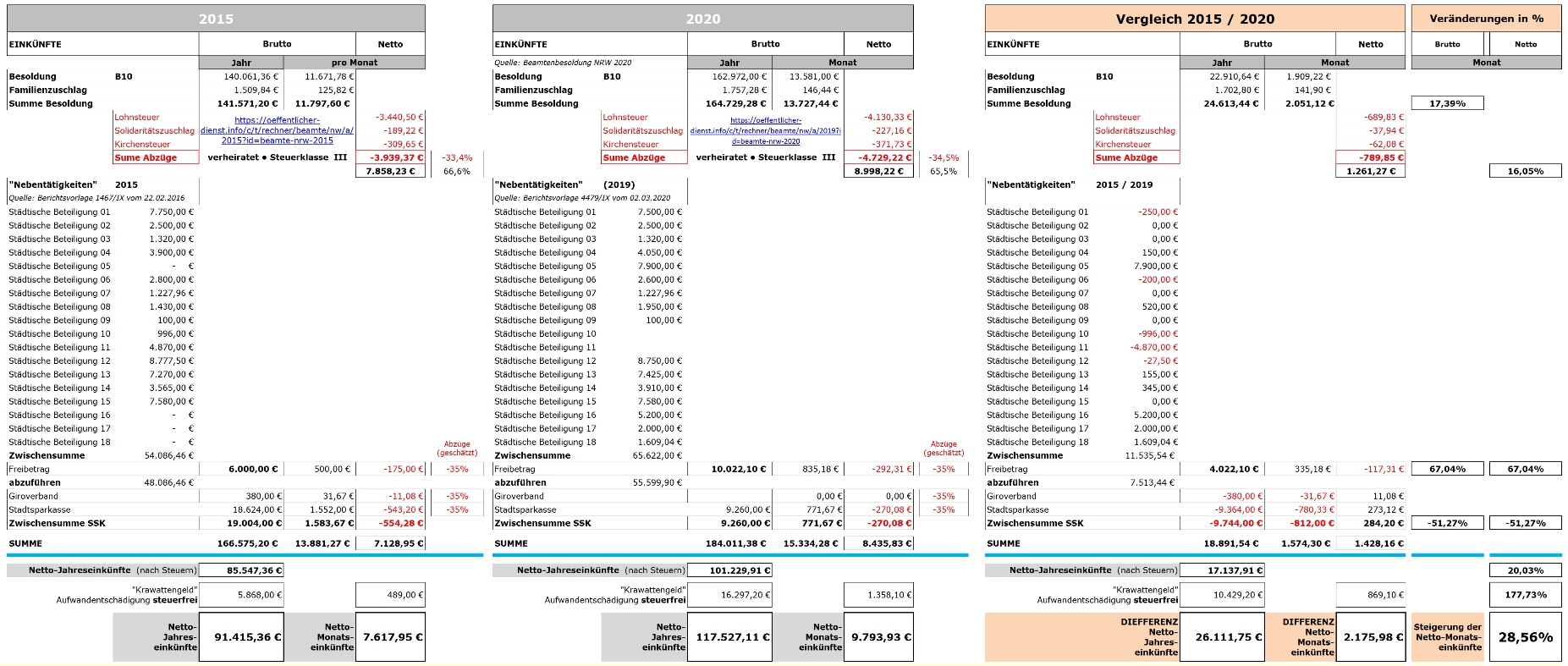

Diese Erhöhungen setzen sich (am Beispiel Mönchengladbach) zusammen aus Besoldungsbezügen in Höhe von monatlich netto ca. 9.000 EURO, aus „Nebentätigkeiten“ in Höhe von monatlich ca. 535 EURO, aus ca. 500 EURO aus Gremienzugehörigkeiten bei der Stadtsparkasse und eben den steuerfreien „Aufwandsentschädigungen“ in Höhe von 1.358 EURO.

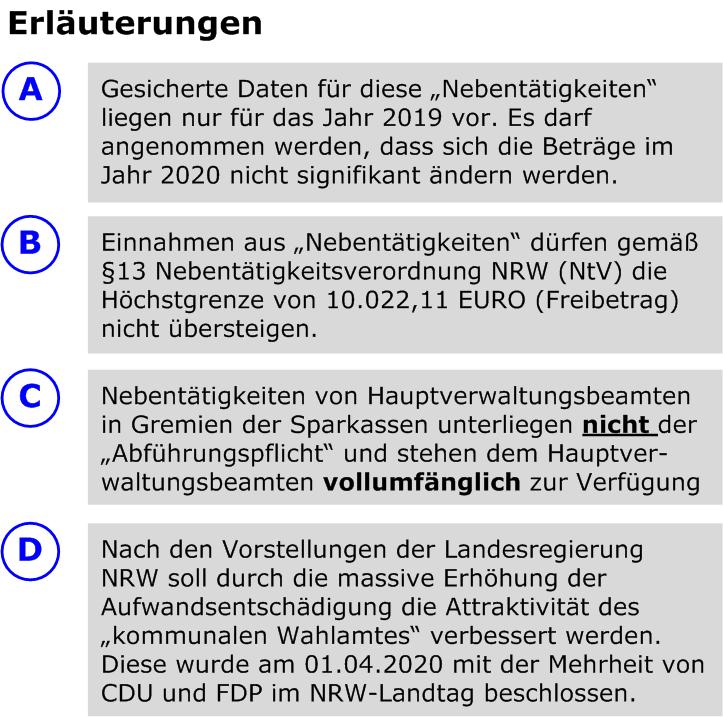

Eine Aufwandsentschädigung wird als Anerkennung für ehrenamtliches Engagements gewährt und gilt als Vergütung für Aufwendungen im Ehrenamt.

Offen bleiben an dieser Stelle Fragen,

- wie bei einem Hauptverwaltungsbeamten, der im Hauptamt Verantwortung für „verselbständigte Aufgabenbereiche“ (städtische Beteiligungsgesellschaften) trägt, eben dort ein „Nebenamt“ innehaben kann und hierfür eine besondere „Entschädigung“ erhält und

- für welche „Ehrenämter“ ein Hauptverwaltungsbeamter eine steuerfeie Aufwandsentschädigung erhalten kann, ohne dass diese ausdrücklich benannt werden.

Nicht offen hingegen ist die Frage, wie sich das monatliche Netto-Einkommen eines Hauptverwaltungsbeamten in einer Stadt zwischen 250.000 und 500.000 Einwohnern von 2015 bis 2020 verändert hat.

Die Antwort lautet: + ca. 29%

Dabei sind berücksichtigt:

- Jährliche Besoldungserhöhungen in einer Gesamthöhe von Brutto ca. 17% (netto: ca. 16%),

- Erhöhung des Freibetrages aus Nebentätigkeiten (brutto und netto ca. 67%),

- Reduzierung der Einkünfte aus Gremien der SSK um ca. 51% und

- Erhöhung des „Krawattengeldes“ (Aufwandsentschädigung für „Ehrenämter“) um netto ca. 118%.

Fazit:

In der Zeit von 2015 bis 2020 hat sich das monatliche Netto-Einkommen um ca. 2.300 EURO erhöht.

Zulagen ab 2021

Über die Erhöhung der „Aufwandentschädigung“ hinaus beschlossen CDU und FDP am 1. April 2020 im Düsseldorfer Landtag ab 2021 für Hauptverwaltungsbeamte, die wiedergewählt wurden, eine Zulage in Höhe von 8% des bisherigen Grundgehaltes.

Aus der Beispielrechnung (Besoldungsgruppe B 10) ergibt sich ein monatliches Brutto-Gehalt in Höhe von 15.006,22 EURO woraus nach Steuern ein Netto-Gehalt von 9.662,13 EURO entsteht.

Diese „Motivationshilfe“ kommt für viele amtierende Hauptverwaltungsbeamten „zu spät“, wenn sie sich (zu früh?) gegen eine erneute Kandidatur entschieden haben.

![Teil IV: Spannungsfelder [BZMG 1.0]](https://news.bz-mg.de/wp-content/uploads/bb-denker-2024-820-440x264.jpg)