Mönchengladbach nimmt jährlich ca. 60.000.000 EURO über die Grundsteuer A und B ein. Steuergegenstand ist der Grundbesitz. Für land- und forstwirtschaftliche Betriebe gilt die Grundsteuer A.

Für alle übrigen Grundbesitze gilt die Grundsteuer B, die von den Vermietern auf seine Mieter umgelegt werden kann.

Daran wird sich auch mit den neuen Grundsteuerregelungen, die ab 2025 verbindlich gelten werden, nichts ändern.

Neu ist, dass die Gemeinden die Möglichkeit erhalten, für unbebaute, baureife Grundstücke einen erhöhten Hebesatz festzulegen, die sogenannte „Grundsteuer C“ einzuführen.

Diese soll dabei helfen, Wohnraumbedarf künftig schneller zu decken.

Bekanntlich hatte das Bundesverfassungsgericht das aktuelle Grundsteuersystem als verfassungswidrig eingestuft und dem Gesetzgeber auferlegt, bis Ende 2019 neue, rechtskonforme Regelungen zu beschließen.

Dabei hat das Gericht nichts dazu vorgegeben, wie das neue System auszusehen habe und es damit der Bundesregierung auch CDU, CSU und SPD „gestalterisch“ zu wirken.

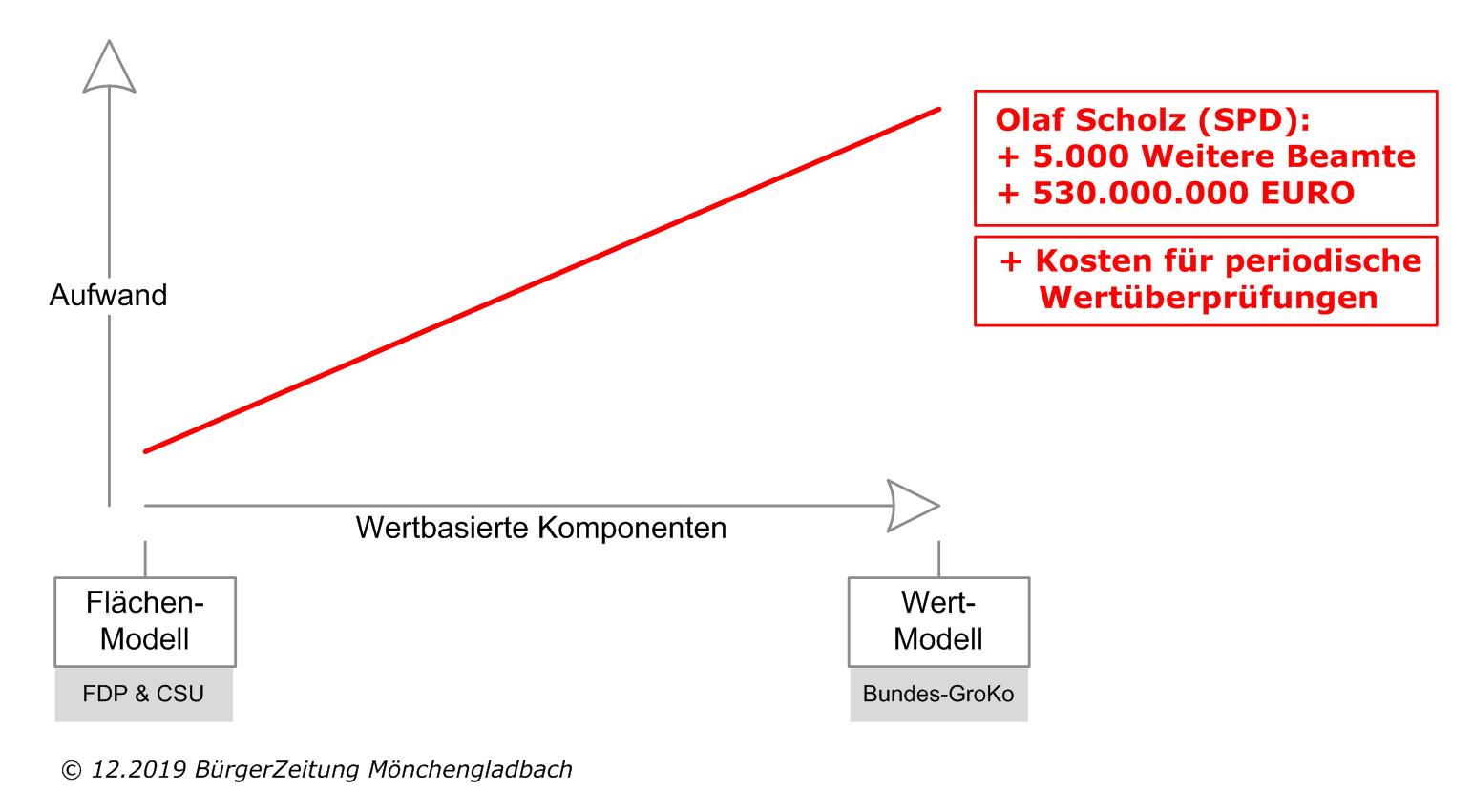

Finanzminister Scholz (SPD) favorisiert dabei eine wertebasiertes System, während die Regierungen einiger Bundesländer lediglich flächenorientiert bewerten möchten.

Um die 2/3-Mehrheit für eine notwendige Grundgesetzänderung zu erreichen, waren die Stimmen der FDP erforderlich, die sich – wie die CSU (also Bayern) – für eine so genannte „Öffnungsklausel“ aussprach, wodurch die Länder die Möglichkeit erhielten, für ihren Zuständigkeitsbereich Abweichungen vom „Scholz-Modell“ zu entwickeln und zu beschließen.

Solche Abweichungen will auch die FDP im Düsseldorfer Landtag mit ihrem Koalitionspartner CDU vereinbaren und bis Mitte 2020 beschließen.

Dabei hat die CDU ein durchaus nicht zu unterschätzendes Problem, hat sie doch in der Berliner GroKo das personal- und kostenintensive „Scholz-Modell“ mit beschlossen.

Witzel und die FDP sind der Meinung, dass Olaf Scholz mit dem absolut wertbasierten und der damit einhergehenden umfassenden Ermittlungen für jede Immobilie auch die Datenbasis dafür schaffen will, auf Umwegen die derzeit ruhende Vermögenssteuer wieder zu „aktivieren“.

Darüber und um zu vielen anderen Punkten zu referieren und Rede und Antwort zu stehen, war der finanzpolitische Sprecher und stellvertretende Faktionsvorsitzende der FDP im NRW-Landtag, Ralf Witzel, am 03.12.2019 ins Ernst-Christoffel-Haus an der Wilhelm-Strauß-Straße gekommen.

Er schaffte es, in knapp einer halben Stunde soweit in das Thema einzuführen, dass die ca. 20 Teilnehmer in der Lage waren in einer weiteren Stunde gezielt Fragen zu stellen, die von ihm ergänzend und verständlich beantwortet wurden.

Witzels Credo lautet u.a.:

1.

Die Kommune muss gewährleisten, dass sie die neue Grundsteuer „aufkommensneutral“ gestaltetet und diese nicht zum Anlass nimmt, sich unzulässigerweise eine „neue“ Finanzquelle zu erschließen („was der Bürger ja nicht merkt“).

2.

Das von der Landesregierung für NRW festzulegendes Grundsteuersystem soll möglichst nahe an das „Flächen-Modell“ heranreichen, weil die dazu erforderlichen Daten überwiegend alle schon vorliegen und damit der Erfassungsaufwand niedrig gehalten wird.

Sowohl in seinem Vortrag als auch bei der Beantwortung der Fragen aus dem Zuhörerkreis betonte der FDP-Landtagsabgeordnete, dass „Aufkommensneutralität“ nur für die kommunalen Haushalte gilt.

Je nach Strukturierung der Kommune könne es durchaus sein, dass trotz „„Aufkommensneutralität“ bei der Kommune Grundsteuerpflichtige höhere oder auch niedrigere Grundsteuern als heute zu zahlen hätten.

Fragen aus der anschließenden Diskussion

1.

Was machen die anderen Bundesländer?

2.

Wie verhält es sich mit dem Einheitswert beispielsweise bei einem Haus, das 1980 gebaut wurde und für das aktuell der 1964 festgelegt Einheitswert gilt?

3.

Kann ein „Groß-Vermieter“ weiterhin auch eine evtl. erhöhte Grundsteuer auf die Mieter umlegen?

4.

Ist es richtig, dass beim „FDP-Modell“ die Kommune auch die Möglichkeit hätte, Umverteilungen vorzunehmen, indem zwischen „reichen“ und „ärmeren“ Gegenden unterschieden wird? Besteht dabei nicht die Gefahr von Klagen Betroffener?

5.

In welchen Teilen des Kompromisses hat die FDP bei der Verabschiedung der Grundgesetzänderung schwer getan?

6.

Es gibt Stimmen, die das Bewertungsmodell (Scholz) für verfassungswidrig halten und andere, die auch das Flächenmodell (FDP) so einschätzen. Wie ist Ihre Einschätzung?

7.

Welche Signale sendet die CDU als Ihr Koalitionspartner in Düsseldorf zu dem aus, was Sie heute hier vorgestellt haben?

8.

Wer führt in wessen Auftrag Simulationsrechnungen durch?

9.

Gibt es eine Zeitachse für die erforderlichen Aktivitäten und ab wann muss die Kommune reagieren, welche Entscheidungen müssen hier getroffen werden und in wieweit ist die Politik, also der Rat einzubinden?

10.

Könnte eine neue Landesregierung nach der Landtagswahl 2022 ein Modell, das die jetzige Landesregierung eingeführt hat, durch ein anderes ersetzen?

11.

Wie sehen Sie den (zusätzlich) Personalaufwand bei den vielen denkbaren Konstellationen zwischen der Flächenmodell und dem Wertmodell?

12.

Würde unter dem Gesichtspunkt des Personalaufwandes jedes Modell, das Wertkomponenten enthält nicht zielführend sein und damit nur das Flächenmodell sinnvoll sein?

13.

Die Landesfinanzminister haben sich darauf geeinigt, die Aufwendungen für Ermittlungen, die auf die Kommunen zukommen würden, zu übernehmen. Wie ist das zu verstehen?

14.

Wie verhält es sich mit Simulationsrechnungen für die Veränderung des Hebesatzes und wann kann damit begonnen werden?

15 (fiktiv)

Wo bleiben bei einem Flächenmodell die sozialen Komponenten?