Seit Jahren versuchen die Stadtverwaltung Mönchengladbach und ihre uneingeschränkte Rechtsnachfolgerin in Sachen Abfallentsorgung, die mags AöR, den Politikern und den Gebührenzahlern die Jahresabschlüsse für Abfallentsorgung und Straßenreinigung (Sommer- und Winterdienst) vorzuenthalten.

Bislang mit Erfolg, wie es scheint, weil kaum jemand der Ratsmitglieder und „Entsandten“ in den Aufsichtsgremien von GEM und mags sich in der Lage sehen, das Zahlenspiel der Gebührenkalkulation zu verstehen, die Hintergründe zu durchschauen und die „richtigen“ Fragen zu stellen, bevor die Gebührensatzungen beschlossen werden.

Daüber hinaus bleiben bei ihnen auch die Folgen aus mangelnder Kompetenz im Sinne von Zuständigkeit, Entscheidung, Verantwortung und Haftung vollkommen außer Acht.

Die Ratsmitglieder und „Entsandten“, die es von Berufswegen wissen und können müssen, wie Steuerberater, Wirtschaftsprüfer und Unternehmer halten sich nicht nur zurück, sondern versuchen aktiv die Probleme beim dubiosen „Gebührenmanagement“ in Mönchengladbach tot zu schweigen und/oder gar aus parteipolitischen Erwägungen zu negieren.

Darauf angesprochen, reicht das Antwortspektrum von resignierendem Achselzucken über Hinweise zur Überlastung durch die ehrenamtliche politischen Tätigkeiten und anderen fachlichen und politischen Schwerpunkten bis hin zur Erklärung, man könne den Fachleuten in GEM und mags durchaus vertrauen.

„Vertrauen ist gut, Kontrolle ist besser!“ ist eine Redewendung, die dem russischen Politiker Lenin zugeschrieben wird.

Sie will besagen, man soll sich nur auf das verlassen, was man nachgeprüft hat.

Und genau hier liegt das Grundproblem in Mönchengladbach.

Wer etwas nachprüfen will und „von Amts wegen“ – nämlich aus der Verantwortung heraus, die das „Amt“ eines Aufsicht-/Verwaltungsrat beinhaltet – auch muss, der muss nicht nur „Ahnung“, sondern auch „Wissen“ haben.

Und wenn ein solcher „Amtsträger“ nicht über dieses Wissen verfügt, dann darf er ein solches Amt entweder nicht antreten, oder aber muss sich das notwendige Wissen aneignen.

Das dürfte in der heutigen medialen Zeit keine Schwierigkeiten darstellen … wenn der Wille und das Verantwortungsbewusstsein vorhanden sind.

Das gilt nicht nur für „Aufseher“ aus der Politik, sondern – wenn nicht gar besonders – für die Prüfer des Rechnungsprüfungsamtes und der GPA sowie die Wirtschaftsprüfer, die ausdrücklich zum Prüfen bestellt sind.

Ein stadtbekannter, konstruktiver Politik-Kritiker vertritt die einfache These: „Man muss nicht alles neu erfinden oder sich neu erarbeiten, man muss sich nur in der Nachbarschaft umsehen … und nur kopieren“.

Das dürfte besonders dann gelten, wenn es um die schlichte Einhaltung von Gesetzen und rechtlich basierten Regeln geht, wie beim transparenten Nachweis der Kosten für Abfallentsorgung und Straßenreinigung.

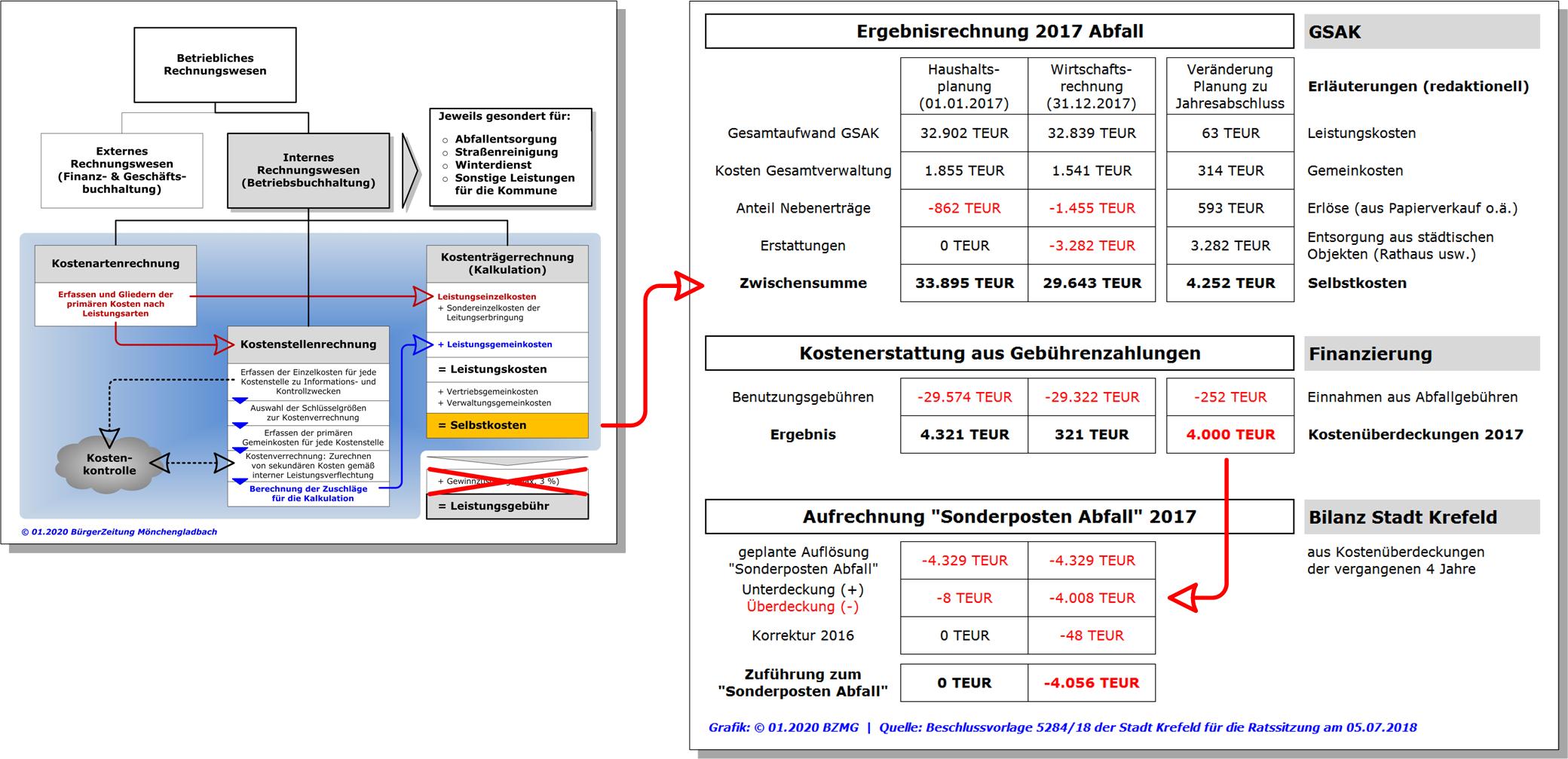

Wie dieser Nachweis rechtskonform erbracht wird, macht seit Jahren die Nachbarstadt Krefeld vor.

Ähnlich wie die Stadt Mönchengladbach bei der GEM mbH hat die Stadt Krefeld ihre 100%ige Tochter GSAK mbH & Co. KG damit beauftragt, Leistungen für die Daseinsvorsorge zu erbringen:

„Als Beauftragte der Stadt Krefeld führt die GSAK seit 1994 umfangreiche Leistungen der Abfallsammlung durch. Hierunter fallen Einsammeln und Transport von Abfällen, Reststoffen und Wertstoffen aller Art sowie deren Verwertung und Entsorgung. Zu den weiteren Aufgaben der GSAK gehört die Reinigung von Straßen, Wegen und Plätzen im öffentlichen und privaten Bereich sowie der Winterdienst“. (Zitat Ende)

Ausweislich der im Bundesanzeiger veröffentlichen Jahresabschlüsse beläuft sich der Umsatzanteil hierfür – ähnlich wie bei der GEM – auf rund 90%.

Anders als bei der GEM erwirtschaftet die GSAK keine Gewinne, die – etwa über Umwege – dem Haushalt der Stadt Krefeld zufließen.

Anders als bei GEM/mags sind auch die Ergebnisse der Betriebsabrechnung, also der internen Kostenrechnung zu den Leistungen in den einzelnen Betätigungsfeldern zur Daseinsvorsorge, in jedweder Hinsicht ausgesprochen transparent und nachvollziehbar.

Die Ergebnisse finden – anders als in den Haushalten der Stadt Mönchengladbach – dementsprechend auch in der Bilanz der Stadt Krefeld ihren Niederschlag, und zwar wie es nach den Richtlinien des NKF (Neues Kommunales Finanzmanagement) vorgeschrieben wird: auf der Passivseite unter „Sonderposten für Gebührenausgleich“.

Derartige Sonderpostenberechnungen sucht man in der Bilanz der Stadt Mönchengladbach vergeblich.

Zunehmend verfestigt sich die Erkenntnis, dass die Ursache darin liegt, dass in den letzten Jahren nachweislich bei der GEM mbH Gewinne in zweistelliger Millionenhöhe ausgewiesen wurden, die fast ausschließlich aus zurückgehaltenen Kostenüberdeckungen resultieren.

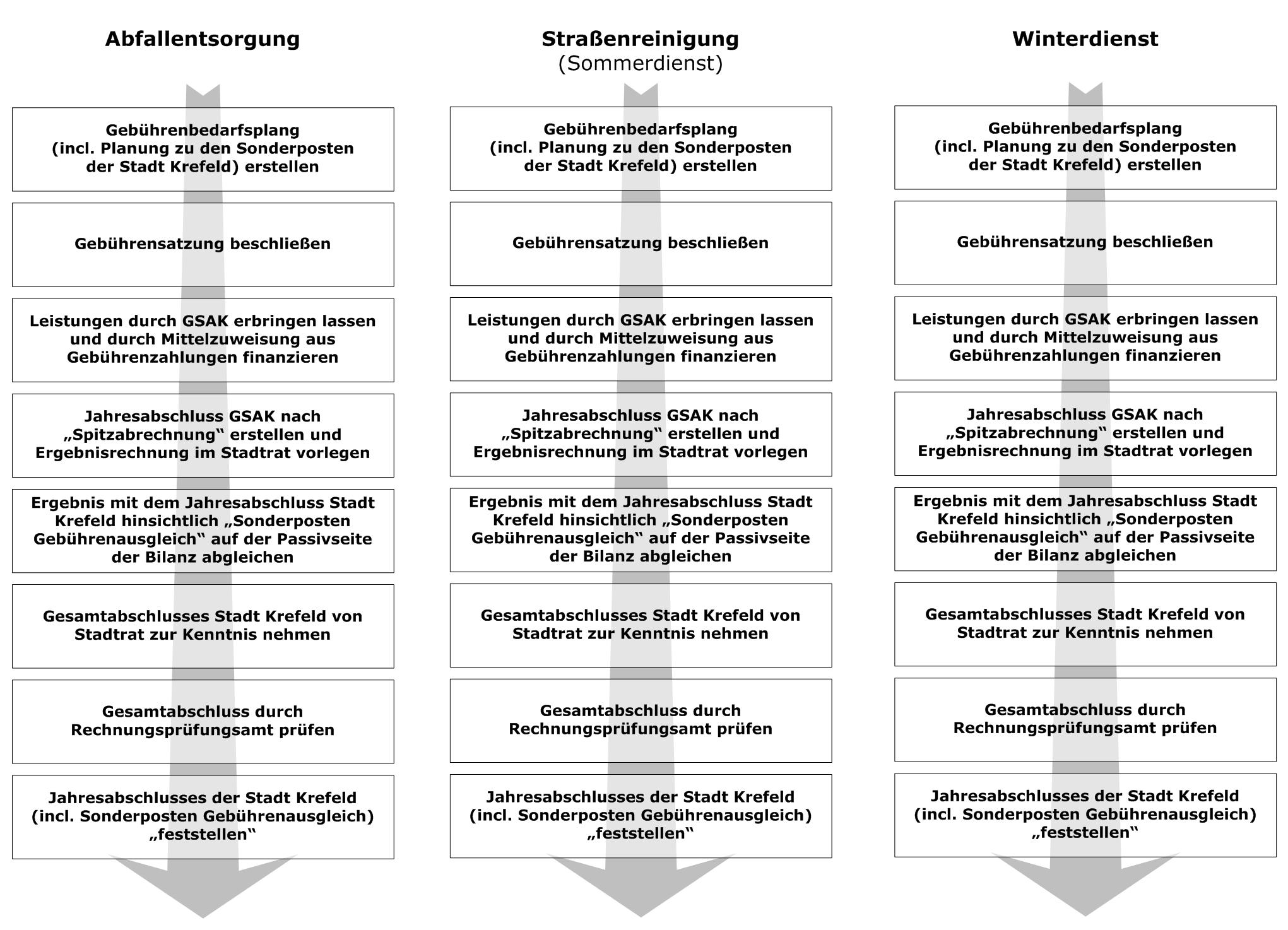

Bei dieser Betrachtung und Darstellung der Krefelder Berechnungen stehen nicht Euro-Beträge im Vordergrund, sondern die Vorgehensweise, mit der in der Stadt Krefeld seit Jahren Transparenz sicherstellt wird.

In Krefeld ist es normal, dass für jedes Gebiet, in dem die GSAK für die Daseinsvorsorge gebührenrelevante Leistungen erbringt, ein Jahresabschluss erstellt wird.

Bezeichnenderweise überschreiben die Krefelder diese Vorlage mit „Gebührenbedarfsberechnung“, während sich früher die Stadtverwaltung Mönchengladbach und seit 2017 die mags AöR in apodiktischer Art und Weise ihre undurchsichtiges und unübersichtliches Zahlenwerk präsentiert.

In Krefeld beginnt Transperent schon bei der Gebührenplanung, die sehr detailliert dargestellt und erläutert wird, so dass auch in Beratungsvorlagen „ungeübte“ Bürger die Zusammenhänge unmittelbar verstehen.

Festzustellen, ob in den Krefelder Berechnungen Kosten enthalten sind, die vermeidbar wären, wenn statt einer GmbH & Co. KG einen andere Gesellschaftsform (z.B. eine nicht umsatzpflichtige AöR oder eine eigenbetriebliche Einrichtung) gewählt würde, würde den Rahmen dieser „Vorgehensbetrachtung“ sprengen.

Gleichwohl ist erkennbar, dass die Gesamtkosten auch in Krefeld sicherlich erheblich gesenkt werden könnten, wenn die Krefelder Gebührenzahler beispielsweise nicht mehr mit der Mehrwertsteuer auf die Personalkosten belastet würden.

In der Gebührenplanung für Krefeld enthalten sind auch die „Überdeckungen“ aus den vorangegangen 4 Jahren, die den Gebührenzahlern nach dem Kommunalabgabengesetz (KAG NRW) „gutgeschrieben“, also verrechnet werden müssen.

LESEN SIE HIER AM BILDSCHIRM:

Bezeichnend ist in diesem Kontext auch das Auftreten der Vertreter von GEM/mags in Ausschüssen und im Rat.

Beispielsweise werden konkrete Fragen nur lapidar und ausweichend beantwortet, in der Erwartung, dass die Vertreter der Bürgerschaft, nämlich Ausschuss- und Ratsmitglieder, nicht weiter nachfragen, was durchaus auf mangelndes Detailwissen zurückzuführen sein könnte, wie beispielsweise zur Frage, woher die urplötzlich aufgetauchten 2,8 Mio. EURO wirklich stammen.

MEHR DAZU HIER:

Solche Fragen dürften in Krefeld gar nicht gestellt werden, weil die diesbezüglichen transparenten Vorlagen den Ausschuss- und Ratsmitgliedern so viel Wissen vermitteln, das sie ohne tiefergehendes Nachfragen die notwendigen Beschlüsse fassen können.

Genau diese Transparenz wird in Mönchengladbach seit Jahrzehnten verhindert, offensichtlich um dubiose Praktiken in GEM, Stadtverwaltung und mags beim Umgang mit den Gebühren nicht ans Tageslicht treten zu lassen.

Über 1.500 Widersprüche und mehr als 70 beim Verwaltungsgericht Düsseldorf anhängige Klagen gegen die Festsetzungsbescheide der mags AöR für das Jahr 2019 spiegeln – neben anderen Vorfällen – das Grund-Misstrauen gegen die Akteure in dieser 100% städtischen Unternehmung, gegen die Verwaltungsspitze und Vertreter von CDU und SPD in den Ausschüssen, im Stadtrat und in den Aufsichtsgremien von GEM und mags wider.

Dieses Misstrauen wird auch für 2020 kaum abklingen, weil die mags AöR bislng keinen der Widerspruchsgründe aus dem Jahr 2019 abgestellt hat und auch keine Anstalten macht, diese abzustellen.

Um ihre Rechte zu sichern, bleibt den gebührenpflichtigen Grundstückbesitzern und ihren Beauftragten nichts anders übrig, als auch nach Zustellung der im Januar versandten Festsetzungsbescheide der mags AöR innerhalb von einem Monat Widerspruch einzulegen.