Man kann, muss aber nicht einen Vergleich zwischen dem BER-Desaster und den sich ankündigenden Kosten für den Rathaus-Neubau in Rheydt herstellen.

Es reicht, die vielen Beispiele für Planungsfehler und damit verbundenen Steuerverschwendungen vom Bund der Steuerzahler zu betrachten, oder – ganz orts- und hautnah – nur die Kostensteigerung beim Neubau der Brücke Viersener Straße in Höhe von 1,53 Mio. EURO (= +51,5 %).

Letzterer wurde im Jahr 2018 mit 2,97 Mio. EURO veranschlagt und landet nunmehr bei 4,5 Mio. EURO, was die Pressestelle zwar am 26.02.2021 bekannt gab, die Ursachen für Kostensteigerungen jedoch verschwieg.

Nicht nur – aber auch – in Mönchengladbach ist diese Vorgehensweise bei planenden Verwaltungen an der Tagesordnung.

Planer prognostizieren möglichst niedrige Kosten, um die Politik „in Sicherheit zu wiegen“ und sich deren Zustimmung einzuholen und gibt sich Jahre später, wenn der Baubeginn ansteht, überrascht, dass die Kosten „aus dem Ruder laufen“.

Dann ist es meist zu spät, weil das Projekt soweit fortgeschritten ist und schon Millionen Euro ausgegeben („verbrannt“) wurde, so dass kein Politiker den „Mut“ aufbringen möchte, die Reißleine zu ziehen und einen Stopp oder gar Neuanfang zu beschließen.

Genau in diese Situation hat die Verwaltungsspitze – insbesondere der ausgeschiedene Oberbürgermeister Hans Wilhelm Reiners (CDU), Oberbürgermeister Felix Heinrichs (SPD), Planungsdezernent Dr. Gregor Bonin (CDU) und Kämmerer Michael Heck (parteilos?) – die Mönchengladbacher „Ampel“ manövriert.

Zu diesem „Manöver“ zählen insbesondere die Beteuerungen der Verwaltungsspitze, dass der Politik nur dann einen Rathaus-Neubau vorschlagen werde, wenn die Wirtschaftlichkeit nachgewiesen sei.

Das klingt in den Ohren von Politikern und Öffentlichkeit glaubwürdig, erweckt den Eindruck von seriösem Handel und veranlasst Ampel-Politiker zu (uneingeschränktem) Vertrauen, so dass sich die Verwaltungsspitzen „blendend“ in Sicherheit wiegen können.

Einzelne Politiker erklären dieses „Vertrauen“ damit, dass sie „ja keine Fachleute“ seien, lassen aber jegliche kritische Nachfragen vermissen, um sich entscheidungsrelevante Kenntnisse anzueignen, um die „Fallstricke“ erkennen und sachgerechte Entscheidungen im Sinne der Bürgerschaft treffen zu können.

Zu solchen „Fallstricken“ zählt auch die Anlage „WENN-DANN–SZENARIEN“ der Beratungsvorlagen 0008/X vom 19.02.2021, mit der Einschüchterungsversuche gestartet wurden, um die Politiker von bestimmten Entscheidungen abzuhalten.

„Blendend“ waren dann auch die Präsentationen zum Projekt in verschiedenen politischen Gremien und in der öffentlichen Bürgerversammlung am 31.01.2020 im Ernst-Christoffel-Haus mit ca. 200 Teilnehmern.

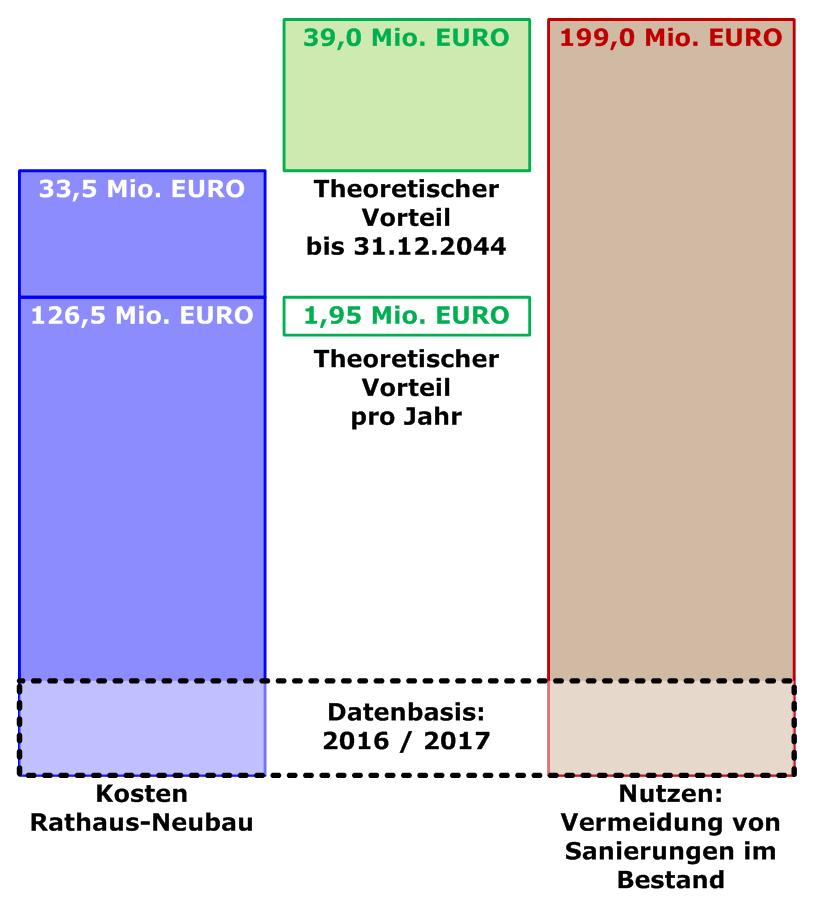

Kämmerer Michael Heck stellte in einer Grafik die Ergebnisse der Kostenschätzung für den Rathaus-Neubau (ca. 160 Mio. EURO) den potentiellen Einsparungen (ca. 199 Mio. EURO) gegenüber und prognostizierte bis zum Jahr 31.12.2044 Einsparungen in Höhe von 39 Mio. EURO.

Die Kostenschätzungen und die Untersuchungen zu potenziellen Einsparungen (STRABAG) liegen mit der Beratungsvorlage 3482/IX seit November 2018 (Datenbasis 2016/2017) vor.

Auf welcher Grundlage die Kostenschätzungen für den Neubau vorgenommen wurden, ist nicht erkennbar.

Anpassungen dieser Kostenaspekte (Neubau und Einsparungen) wurden seitdem nicht vorgenommen und werden bis heute (letztmalig in der Sitzung des Betriebsausschusses am 24.03.2021) von Baudezernent dr. Bonin rundweg abgelehnt.

Bedenklich wäre es, wenn Kämmerer Michael Heck solche „Spielchen“ mitmachen würde.

Darauf, dass dies nicht ausgeschlossen werden kann, weist die Tatsache hin, dass Heck – trotz Anwesenheit von Baudezernent Dr. Bonin – im Finanzausschuss am 11.03.2021 mit Verve das Projekt Rathaus-Neubau sehr detailliert (auch technologisch) vortrug und damit zum Ausdruck brachte, dass er vollständig die „Linie“ des Baudezernenten vertrete.

Die Motivation / Gründe für die strikte Weigerung, die Neu-und Sanierungskosten auf eine realistische Grundlage zu stellen, könnte in mindestens vier „Wirtschaftlichkeitsstrategien“ liegen, die in dieser Form noch nicht kommuniziert wurden.

Sie liegen im Bereich des Möglichen und könnten nur das Ziel haben, alles daran zu setzen, das „Prestige-Projekt“ durchzusetzen – koste es was es wolle.

„Wirtschaftlichkeitsstrategie“

Anpassung Kosten Rathaus-Neubau?

Anpassung Sanierungskosten?

Details zu den denkbaren Strategien:

„Wirtschaftlichkeitsstrategie A“ (Status Quo): Nur Daten aus November 2018 berücksichtigen

|

Die Verwaltung weigert sich die Kostenberechnung für einen Rathaus-Neubau zu aktualisieren, u.a.

Die Verwaltung lehnt Aktualisierung Nutzenermittlung ab, u.a.

Denkbare „Motivation“

|

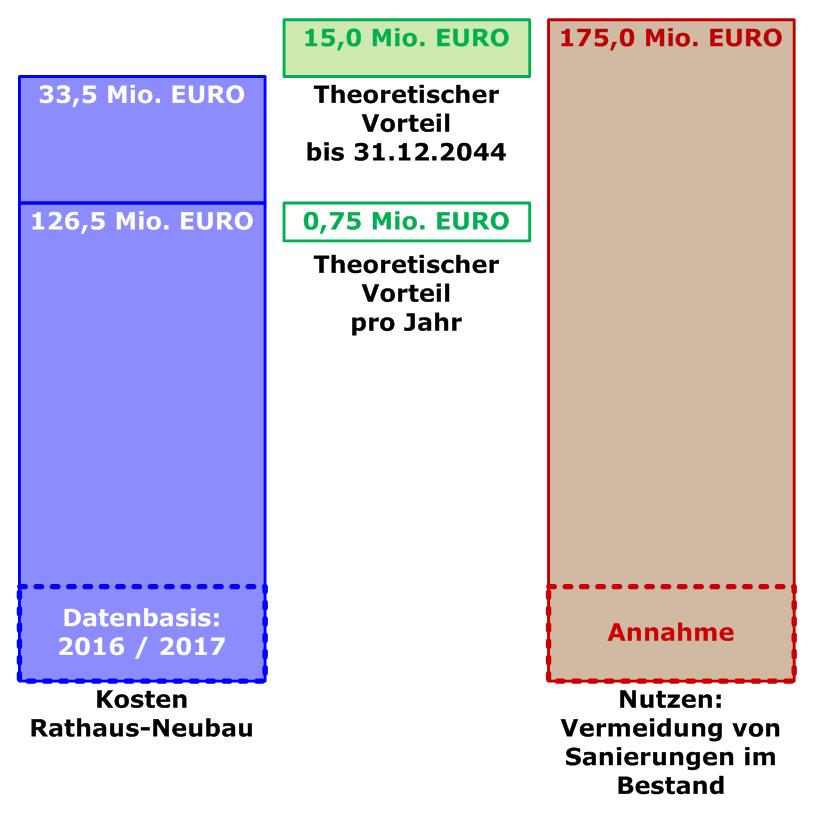

„Wirtschaftlichkeitsstrategie B“: KEINE Aktualisierung der Neubaukosten • Aktualisierung der Sanierungskosten [Annahme]

|

Die Verwaltung weigert sich die Kostenberechnung für einen Rathaus-Neubau zu aktualisieren, u.a.

ANNAHME: Verwaltung würde Nutzenermittlung aktualisieren lassen und die neue Prognose einen Nutzen von 175,0 Mio. EURO ergeben würde, u.a.

Denkbare „Motivation“

|

„Wirtschaftlichkeitsstrategie C“: KEINE Aktualisierung der Sanierungskosten • Aktualisierung der Neubaukosten [Annahme]

|

ANNAHME: Die reinen Kosten des Rathaus-Neubaues, würden um ca. 26,5 Mio. EURO auf 100,0 Mio. EURO sinken, weil die Verwaltung bei der Kostenberechnung für einen Rathaus-Neubau u.a.,

Verwaltung lehnt Aktualisierung Nutzenermittlung ab, u.a.

Denkbare „Motivation“

|

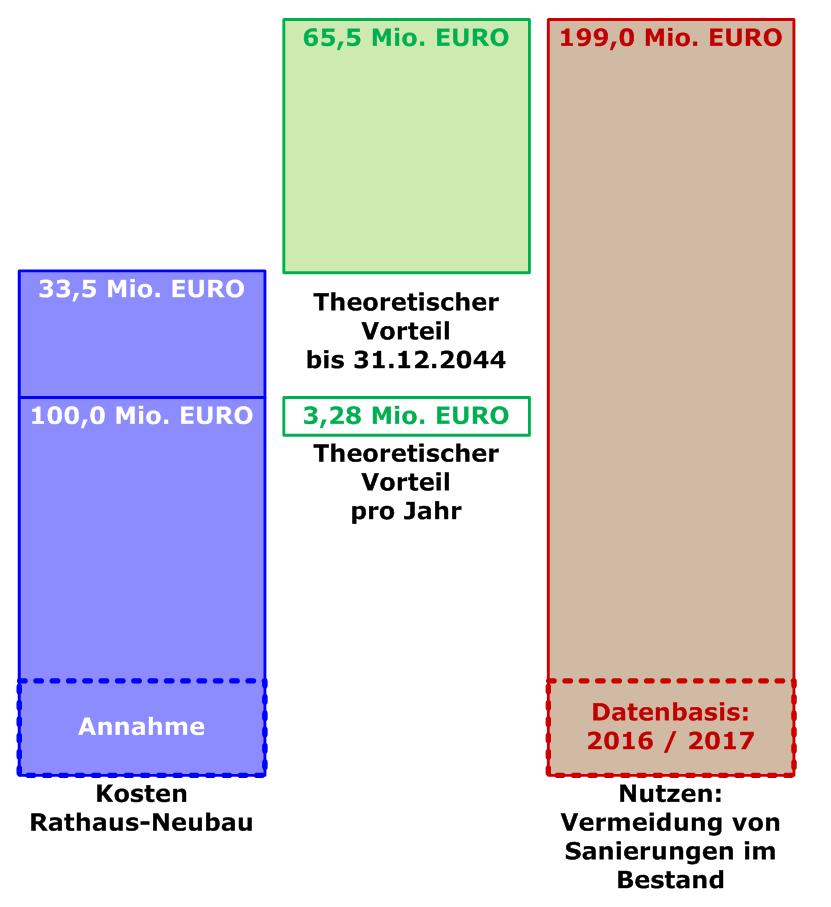

„Wirtschaftlichkeitsstrategie C“: KEINE Aktualisierung der Sanierungskosten • Aktualisierung der Neubaukosten [Annahme]

|

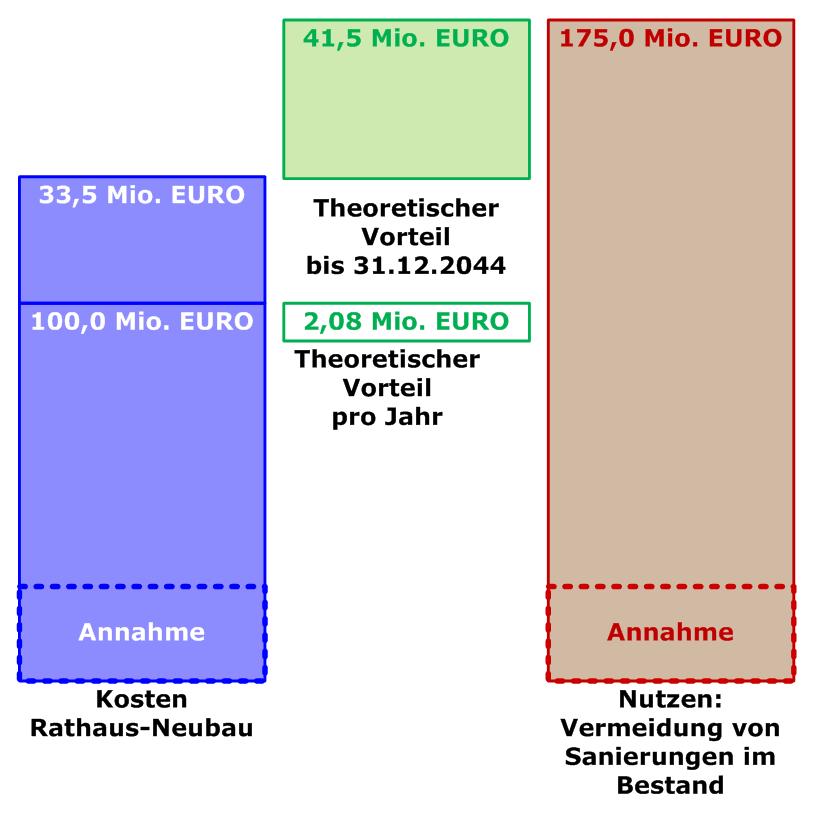

ANNAHME 1: Die Neubaukosten, würden um ca. 26,5 Mio. EURO auf 100,0 Mio. EURO sinken, weil die Verwaltung bei der Kostenberechnung für einen Rathaus-Neubau u.a.,

ANNAHME 2: Die Sanierungskosten, würden um ca. 24,0 Mio. EURO auf 175,0 Mio. EURO sinken, weil die Verwaltung für deren Ermittlung u.a.

Denkbare „Motivation“ „Gefahren“ (aus Sicht der Verwaltung):

|

![Rathaus-Neubau • Teil [0]: „Alter Wein in neuen Schläuchen“? • BZMG-Rückblick ab 2008](https://news.bz-mg.de/wp-content/uploads/bb-rathaus-neubau-2008-820-440x173.jpg)